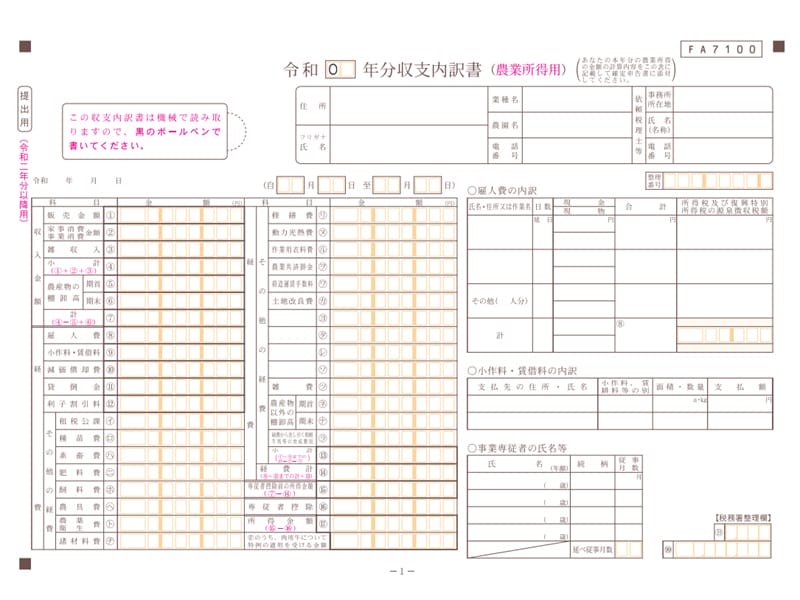

農業確定申告 作業中の飲み物やおやつは経費になる?

農作業の途中で、休憩中にお茶などの飲み物を飲んだり、おやつなどを食べたりしたときは、これらは経費として計上できるのでしょうか。ここでは作業中の飲み物やおやつは確定申告時にどのような処理をするのか説明します。

2026/02/19

横スクロールできます

農作業の途中で、休憩中にお茶などの飲み物を飲んだり、おやつなどを食べたりしたときは、これらは経費として計上できるのでしょうか。ここでは作業中の飲み物やおやつは確定申告時にどのような処理をするのか説明します。

農作業の一部を農協や他の農家に手伝ってもらった時に支払った経費、または反対に他人の農地の農作業を手伝ってもらった時に受け取った報酬は、確定申告ではどのように処理すべきなのでしょうか。ここでは農作業受託業務の確定申告について説明します。

個人事業主の農家では、収穫等の時にだけ親族や友人に手伝いをしてもらい、お礼に農作物やお菓子、商品券などのを渡したり、謝礼としてお金を渡しているときの確定申告の処理はどうしたらよいのでしょうか。ここでは謝礼金の扱いについて説明します。

近年は農業用のアプリやソフトなども多く開発され、パソコンを使って確定申告や農業日誌、圃場管理をしているという人も多いのではないでしょうか。ここではパソコンは経費となるのか。経費となる場合の確定申告の処理について説明します。

農業所得用の確定申告の収支内訳書や決算書には租税公課(そぜいこうか)という科目がありますが、どんな経費が入るのでしょうか。ここでは経費区分の租税公課についてわかりやすく説明します。

近年は農業用のアプリやソフトなども多く開発され、スマートフォンを農業で活用している人も多くいるのではないでしょうか。ではスマートフォンの購入代金や毎月の携帯代は経費として認められるのでしょうか。ここではスマホの確定申告の処理方法について説明します。

農業所得がある個人事業主の農家には、農地を貸して小作料を受け取っている人や小作料を払って農地を借りている場合には、確定申告ではどのように処理したらよいのでしょうか。ここでは農家の小作料の確定申告の取り扱いについて説明します。

個人事業主の農家でも、取引先と会食をしたり、お中元やお歳暮などを送った場合などの費用は経費となるのでしょうか。ここでは農家の接待交際費を経費にする場合の注意点や仕訳などを説明します。

自然災害にそなえるため農業共済に加入している場合、掛金は経費となり、共済金が支払われた時には収入として確定申告をしなければなりません。ここでは農業共済の支払いや入金時の確定申告の処理について説明します。

農家では軽トラなどの車は業務に必要不可欠です。ここでは個人事業主の農家のために、業務で使用している車の車検や保険などの確定申告の処理について説明します。