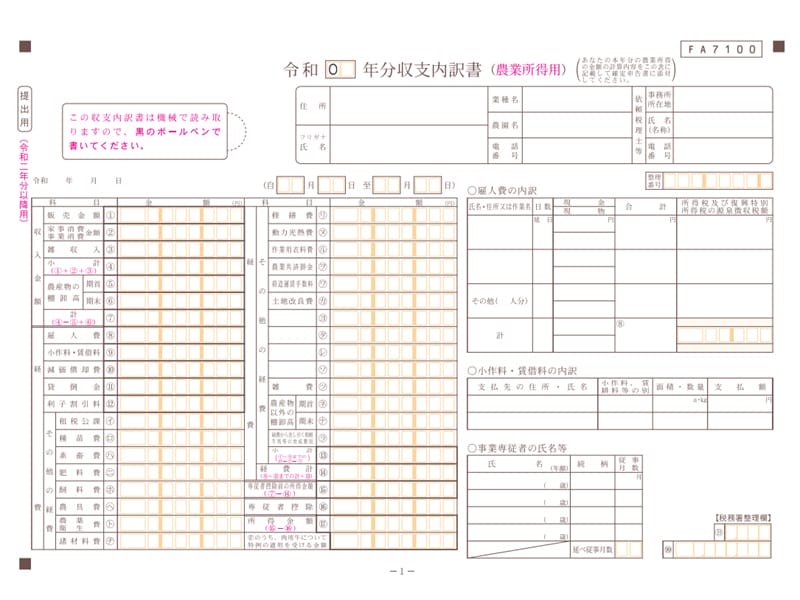

農業確定申告 農作業の一部を委託した、手伝った時の確定申告の処理は?

農作業の一部を農協や他の農家に手伝ってもらった時に支払った経費、または反対に他人の農地の農作業を手伝ってもらった時に受け取った報酬は、確定申告ではどのように処理すべきなのでしょうか。ここでは農作業受託業務の確定申告について説明します。

2026/02/16

横スクロールできます

農作業の一部を農協や他の農家に手伝ってもらった時に支払った経費、または反対に他人の農地の農作業を手伝ってもらった時に受け取った報酬は、確定申告ではどのように処理すべきなのでしょうか。ここでは農作業受託業務の確定申告について説明します。

農業所得がある個人事業主の農家には、農地を貸して小作料を受け取っている人や小作料を払って農地を借りている場合には、確定申告ではどのように処理したらよいのでしょうか。ここでは農家の小作料の確定申告の取り扱いについて説明します。

個人事業主の農家では、栽培した農産物の販売以外にも加工品をマルシェや道の駅などで販売して収益を得ている人もいます。この場合の加工品の売上は確定申告にどう記載すればよいのでしょうか。ここでは加工品の確定申告について説明します。

自然災害にそなえるため農業共済に加入している場合、掛金は経費となり、共済金が支払われた時には収入として確定申告をしなければなりません。ここでは農業共済の支払いや入金時の確定申告の処理について説明します。

農業に関する補てん金や補助金、交付金等は事業収入として確定申告する必要があります。しかし補助金や助成金、交付金の種類によっては確定申告の方法が異なることもあります。ここでは農家の方が受け取る補助金の確定申告の取り扱いについて説明します。

自分で作った作物を家で食べたり、人に贈った場合は事業所得の収入として計算する必要があり、これを家事消費(自家消費)といいます。ここでは確定申告時の家事消費の計算方法や申告方法について説明します。